Documentos desclasificados recientemente detallan testimonios secretos de quiénes estuvieron detrás de los pagos a grupos guerrilleros y paramilitares desde finales de los ochenta hasta 2004. Se trata de directivos e intermediarios que entregaron sumas de dinero en el Urabá antioqueño y Magdalena.

Por Michael Evans. Investigador del National Security Archive - Este es el primero de una serie de artículos elaborados por el National Security Archive y VerdadAbierta.com

A finales de la década del noventa, Chiquita Brands International, la multinacional de la fruta basada en Estados Unidos, cayó bajo un manto de duda. Un artículo publicado en el Cincinnati Enquirer, el diario de la ciudad sede de la empresa, reveló algunos de los secretos más sucios del gigante del banano, entre ellos, que empleados de Banadex, filial colombiana de Chiquita, sobornaron a funcionarios de aduana en Colombia.

La Comisión de Bolsas y Valores (SEC por sus siglas en ingles), el organismo que vigila los crímenes financieros en Estados Unidos, también estaba estudiando las acusaciones de soborno. La agencia citó miles de registros internos de Chiquita y pronto se enteró que los sobornos eran sólo la punta del iceberg. Escondidas en las mismas cuentas donde Chiquita ocultó esas transacciones ilícitas, había millones de dólares de pagos adicionales a una serie de grupos armados en Colombia. Los beneficiarios incluyeron insurgentes de izquierda, paramilitares de derecha, brigadas del Ejército, y las controvertidas milicias civiles, pero aprobadas por el gobierno, conocidas como Convivir.

Con estos documentos en mano, la SEC escuchó los testimonios bajo juramento de siete ejecutivos de Chiquita, cada uno de los cuales tuvo un papel diferente en la administración de los llamados “pagos sensibles”. El 6 de enero de 2000, Robert F. Kistinger, cabeza de Banana Group de Chiquita, radicado en Cincinnati, Ohio, le dijo a la SEC que conocía directamente sobre los pagos a los grupos armados, especialmente cuando estos comenzaron a finales de los ochenta, pero declaró que se había involucrado menos y menos con los detalles específicos con el paso del tiempo. En su opinión, los cientos de miles de dólares pagados por año a los grupos armados no eran lo suficientemente grandes para afectar los resultados finales de la compañía.

Kistinger, quien es acusado en un caso de litigio civil masivo pendiente en contra de exejecutivos de Chiquita en una corte federal de Estados Unidos, y un probable blanco de futuras investigaciones en Colombia, dijo que "no era realista" detener las operaciones de Chiquita en Colombia por cantidades tan insignificantes de dinero. "Lo siento," dijo, "no golpea el resultado".

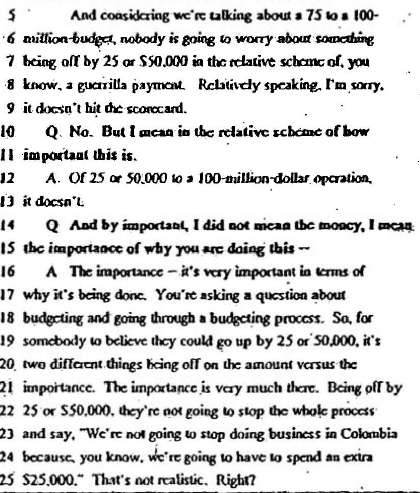

Y considerando que estamos hablando de un presupuesto de 75 a 100 millones, nadie se preocupará de que algo esté descuadrado por 25 o 50.000 en el esquema relativo de, ya sabes, un pago a la guerrilla. Relativamente hablando, lo siento. No afecta el resultado de las cosas. P. No. Pero quiero decir en el esquema relativo de lo importante que es esto. A. De 25 o 50.000 a una operación de 100 millones de dólares. No. P. Y por importante, no me refería al dinero. Me refiero a la importancia de por qué estás haciendo esto. R. La importancia - es muy importante en términos de por qué se está haciendo. Usted está haciendo una pregunta sobre la presupuestación y pasando por un proceso de presupuesto. Por lo tanto, para que alguien crea que podría subir 25 o 50.000, son dos cosas diferentes estar fuera de la cantidad frente a la importancia. La importancia está ahí. Estar descuadrado en 25 o $ 50.000, no van a detener todo el proceso y decir. "No vamos a dejar de hacer negocios en Colombia porque, sabes, vamos a tener que gastar un $ 25.000" más. Eso no es realista. ¿verdad?

SEC testimonio de Robert Kistinger, 6 de enero de 2000

“No pararemos de hacer negocios en Colombia, porque, saben, tendremos que gastar un extra de US25.000. Eso no es realista. ¿Cierto?”, dijo a la SEC.

El National Security Archive, un grupo de investigación no gubernamental con sede en Washington, libró una batalla legal durante siete años para obtener este nuevo paquete de más de 9 mil páginas de información. Chiquita, por su parte, peleó con dientes y uñas para evitar la liberación de esos documentos. En 2013, en una demanda raramente vista, la compañía pidió a la SEC “reversar” la aplicación del Acta de Libertad de Información (FOIA, por sus siglas en inglés), sin embargo, dos años después una corte federal de apelaciones rechazó la demanda de Chiquita y los documentos fueron revelados.

Es fácil ver por qué la compañía quería mantenerlos ocultos. Las declaraciones juradas y secretas ante la SEC son la historia oral de los lazos de Chiquita con grupos armados en Colombia, y una explicación única de cómo una corporación multinacional creó un sistema rutinario de transacciones secretas con actores de todos lados del conflicto para así mantener la normalidad de las operaciones comerciales, e incluso prosperar, en una de las regiones más conflictivas del mundo. Lo que los ejecutivos consideraban el "costo de hacer negocios en Colombia".

El Costo de hacer negocios en Colombia - tal vez la pregunta no es por qué estamos haciendo esto sino... estamos en Colombia y queremos salvar bananeros en Colombia?

Este es el primero de una serie de artículos investigados y escritos de manera conjunta por el National Security Archive y VerdadAbierta.com sobre los nuevos Papeles de Chiquita, que pretenden examinar cómo estos documentos podrían ayudar a aclarar algunas preguntas persistentes sobre el caso: ¿Qué estaba detrás de la decisión de Chiquita de reducir los pagos a la guerrilla y aumentar los pagos a sus rivales de derecha? ¿Cuánto dinero pagó Chiquita a los distintos grupos armados? ¿Cuál fue el papel de las fuerzas de seguridad colombianas en alentar la inclinación hacia los paramilitares? ¿Acaso Chiquita financió a sabiendas actos específicos de violencia? ¿En qué momento los empleados y ejecutivos con conocimiento de los pagos entendían que la compañía estaba tratando con escuadrones de la muerte paramilitares y no con un grupo de milicias patrocinado por el gobierno?

Aporte a la verdad

El nuevo conjunto de documentos internos de Chiquita permitió, por primera vez, conocer las identidades y entender cuál fue el papel de directivos como Kistinger, quien aprobó y supervisó años de pagos a grupos responsables de innumerables violaciones a los derechos humanos en Colombia. Un aporte importante ahora que se prepara una Jurisdicción Especial para la Paz que, entre otros, juzgará a quienes financiaron grupos que cometieron crímenes de guerra y otras atrocidades durante el conflicto.

Hace diez años Chiquita se convirtió en la primera multinacional condenada en Estados Unidos por realizar pagos a organizaciones terroristas internacionales. En marzo de 2007, en un acuerdo de sentencia con el Departamento de Justicia, la compañía admitió haber transferido unos 1.7 millones de dólares a las Autodefensas Unidas de Colombia (Auc), desde el 10 de septiembre de 2001 (fecha en la que el Departamento de Estado incluyó a las Auc en una lista de terroristas), hasta junio de 2004, cuando cesaron los pagos.

Aunque en febrero de 2003 un grupo de asesores externos le aconsejó a Chiquita que "debe detener esos pagos", la compañía decidió seguir entregando dinero a las Auc durante 16 meses más. Hasta ese punto, la estrategia de Chiquita, puesta en marcha por ejecutivos de alto rango en Cincinnati, era simplemente “dejar que nos demanden, que vengan tras nosotros”.

El nuevo conjunto de documentos internos de Chiquita permitió,conocer las identidades y entender el papel desempeñado por directivos como Kistinger.

La multinacional tuvo que cancelar una multa relativamente modesta de 25 millones de dólares, como parte un acuerdo alcanzado con el Departamento de Justicia, pero hasta ahora ningún ejecutivo de la compañía ha sido responsabilizado por ayudar a financiar a los paramilitares. Tampoco han respondido por pagos similares que hicieron a las guerrillas de las Farc, el Eln, el Epl y prácticamente a todos los demás actores violentos de la región.

Responsabilizar a los empleados de Chiquita que negociaron y autorizaron los pagos no ha sido fácil, porque en una decisión deliberada del Departamento de Justicia de Estados Unidos los nombres fueron ocultados. En la audiencia de sentencia de septiembre de 2007, los abogados del gobierno norteamericano argumentaron que se hacía "para proteger los intereses de reputación y privacidad de los individuos sin cargos".

Por el contrario, el ofrecimiento de hechos consignado en el acuerdo de culpabilidad, que firmó Chiquita con fiscales de Estados Unidos de 2007, gira en torno a diez “personas relevantes” identificadas solamente como “Individuo A” hasta “Individuo J”. En La versión pública del informe presentado en 2009 por el Comité Especial de Litigio de Chiquita (SLC, por sus siglas en inglés) omite de igual manera los nombres de la mayoría de los individuos, reemplazándolos con sinónimos como “Empleado Chiquita #2”, “Empleado Banadex #1”, y “Abogado Chiquita”.

Revelaciones

En 2011, el National Security Archive publicó un primer artículo de The Chiquita Papers (Los documentos de Chiquita versión en español en VerdadAbierta.com). Los documentos revelaron que la compañía se benefició de los pagos que hizo a grupos guerrilleros y paramilitares en Colombia, contradiciendo el acuerdo de culpabilidad (plea agreement) que firmó con fiscales de Estados Unidos en 2007, donde aseguraba haber sido extorsionada, y que nunca recibieron ningún beneficio de los pagos.

ALTAMENTE CONFIDENCIAL - INFORMACIÓN PRIVILEGIADA DEL ABOGADO DEL CLIENTE

Memorando a

5 de enero de 1994

Página 2

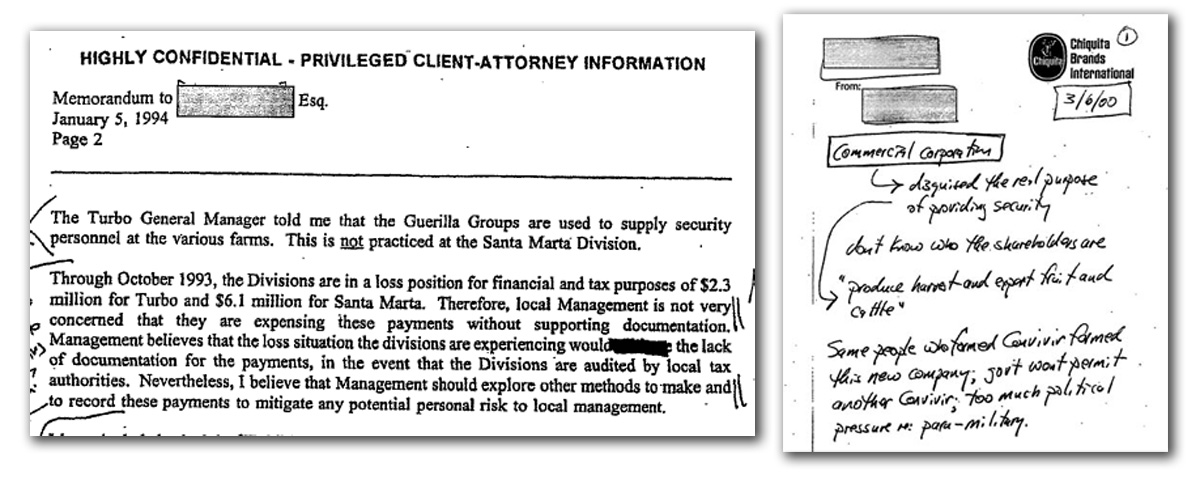

El Gerente General de Turbo me dijo que los Grupos Guerrilleros suelen proveer personal de seguridad en diversas maneras. Esto no se practica en la División Santa Marta.

Hasta octubre de 1993, las Divisiones se encuentran en una posición de pérdida para propósitos financieros y tributarios de $ 2.3 millones para Turbo y $ 6.1 millones para Santa Marta. Por lo tanto, la Administración local no está muy preocupada de que estén gastando en estos pagos sin documentación de apoyo. La gerencia cree que la situación de la pérdida que las divisiones están experimentando xxxxxxxxxx la falta de documentación para los pagos, en el caso de que las Divisiones sean auditadas por las autoridades fiscales locales. Sin embargo, creo que la Administración debe explorar otros métodos para hacer y registrar estos pagos para mitigar cualquier riesgo potencial para la administración local.

Los primeros Papeles de Chiquita revelaron que la compañía había participado en quid pro quos con guerrillas y paramilitares en Colombia

Estos primeros expedientes carecían, sin embargo, de una narrativa contextual coherente, y era difícil, en la mayoría de los casos, asignar la autoría y entender cómo los individuos nombrados en los documentos estaban relacionados entre sí. Las notas escritas a mano, los registros de auditoría, los memorandos legales y los registros de contabilidad -entre miles de páginas de archivos internos publicados bajo el Acta de Libertad de Información (FOIA) por el Departamento de Justicia- ofrecieron pistas tentadoras, pero pocas conclusiones concretas podrían extraerse de ellas.

La clave que ahora desbloquea muchos de los misterios de los documentos de Chiquita es el testimonio secreto dado por Kistinger y otros seis directivos de la multinacional durante la investigación de la SEC por los sobornos. A través de un proceso relativamente simple, aunque laborioso, de referencias cruzadas entre las tres fuentes, es posible identificar casi todos los individuos cuyos nombres fueron borrados del acuerdo de culpabilidad, del reporte del SLC y de testimonios a la SEC.

Estos registros fueron la principal evidencia de una declaración (presentada por el autor) en 2016 en la que identifica a las "personas de interés" de Chiquita como parte del litigio civil pendiente en Estados Unidos. Entre las personas identificadas positivamente a través de este proceso se incluyen miembros de la junta directiva de la multinacional bananera, el equipo de seguridad corporativa, gerentes de operaciones regionales y nacionales con responsabilidad para Colombia, contadores y auditores internos, abogados y hombres de negocios que, durante más de una década, negociaron y entregaron pagos directamente a guerrillas y grupos paramilitares.

La Comisión Valores de Estados Unidos (SEC) investiga a Chiquita por sobornos a autoridades portuarias.

El Departamento de Estado considera a las Auc terroristas

Chiquita es condenada y debe pagar una multa por los sobornos

Un grupo de asesores legales le aconseja a Chiquita parar los pagos a las Auc.

Cesan los pagos a las Auc

Chiquita es condenada por financiación a terroristas

-Abogados del gobierno aconsejan ocultar los nombres de los empleados de la empresa

El National Security Archive solicita la desclacificación de archivos de la SEC

El Comité Especial de Litigio de la multinacional presenta su propio informe

El National Security Archive publica la primera tanda de archivos

Chiquita presentó un recurso para evitar la entrega de los documentos

El Tribunal de Apelaciones de Columbia falló a favor de la entrega de los documentos

Como el estudio de caso más documentado sobre el papel de las corporaciones multinacionales en el conflicto colombiano, el nuevo conjunto de documentos de Chiquita debería ser tenido en cuenta en las futuras investigaciones de las autoridades de justicia transicional creadas por el acuerdo de paz con la guerrilla de las Farc: la Jurisdicción Especial para la Paz (JEP) que procesará los crímenes más graves cometidos durante el conflicto; y la recién aprobada Comisión para el esclarecimiento de la verdad, un órgano extrajudicial establecido para aclarar los peores abusos del conflicto y explicar los fenómenos que perpetuaron la guerra continua más larga del mundo.

Enterradas en casi 400 páginas de testimonios de la SEC están algunas de las pistas necesarias para conocer las identidades de ejecutivos y gerentes de Chiquita que autorizaron y llevaron a cabo el programa de "pagos sensibles", pero cuyos nombres trataron de ocultar a la vista pública tanto la multinacional como el Departamento de Estado y la SEC.

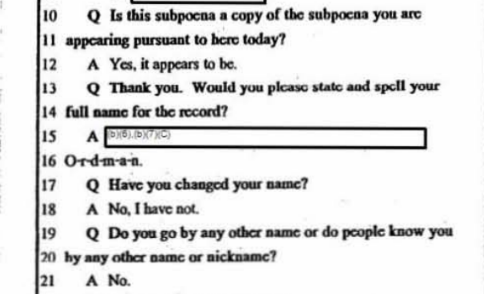

Uno de los individuos más fáciles de identificar en las transcripciones es John Ordman, quien fue vicepresidente senior de European Banana Sourcing, filial de Chiquita Fresh Group. Los censores de la SEC eliminaron casi todas las indicaciones de su identidad, excepto una, al inicio del testimonio, en la que se le pidió deletrear su apellido ("O-r-d-m-a-n"). Como se puede ver en la siguiente imagen, su apellido es deletreado en una las transcripciones de los testimonios secretos de la Comisión de Bolsa y Valores de Estados Unidos.

P. ¿Es esta citación una copia de la citación a la cual usted se está presentando aquí hoy? R: Sí, parece ser. P. Gracias. ¿Podría por favor indicar y deletrear su nombre completo para el registro?

UN. _________________________________________________________

O-r-d-m-a-n P. ¿Ha cambiado su nombre? R. No, no lo he hecho. P. ¿Usted va por cualquier otro nombre o la gente le conoce por cualquier otro nombre o apodo? R. No.

SEC testimonio de John Ordman, septiembre 23 de 1999

Al vincular a Ordman a este testimonio en particular, queda claro que él es el " Empleado #2" de Chiquita en el informe de SLC y también "Individuo J" en el acuerdo de culpabilidad, y fue durante muchos años actor central y un importante enlace informativo en la operación de pagos secretos. Como "Individuo J", ahora sabemos que este directivo fue específicamente instruido para "continuar haciendo pagos" a las Auc el 5 de mayo de 2003, mucho después de que la compañía se diera cuenta de que hacerlo era una infracción grave de una ley estadounidense contra la financiación del terrorismo.

Radicado en Costa Rica, Ordman fue un vínculo clave entre las operaciones colombianas de Chiquita y altos directivos en la sede de la compañía en Cincinnati. Este ejecutivo le dijo a la SEC que tenía “la responsabilidad operacional de lo que fueron, esencialmente, todas las actividades de Chiquita en Colombia” por más de una década, desde que la compañía regresó a Colombia a finales de los años ochenta. Su principal contacto fue el gerente general en Colombia, quien personalmente aprobó muchos de los pagos.

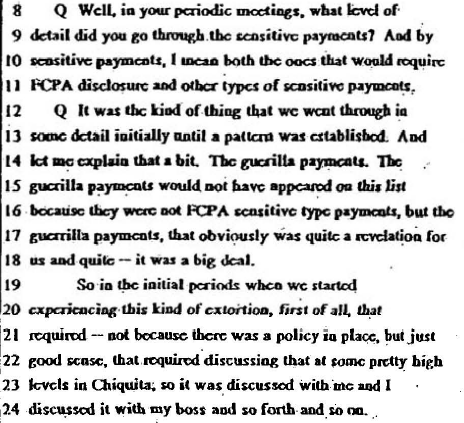

El testimonio de Ordman confirma que los pagos a la guerrilla fueron un asunto “importante” en Cincinnati y fueron discutidos “en algunos niveles bastante altos” en Chiquita.

P. En sus reuniones periódicas, ¿qué nivel de detalle pasó con los pagos sensibles? Y por pagos sensibles, me refiero tanto a los documentos que requerirían la divulgación FCPA y otros tipos de pagos sensibles. P. Es el tipo de cosas que hemos pasado con algún detalle inicialmente hasta que se estableció un patrón. Y déjeme explicar eso un poco. Los pagos a la guerrilla. Los pagos de la guerrilla no habrían aparecido en esta lista porque no eran pagos tipo sensibles a la FCPA, pero los pagos de la guerrilla, eso obviamente fue una revelación para nosotros y bastante - fue algo muy serio.

Así que en los periodos iniciales en que empezamos a experimentar este tipo de extorsión, en primer lugar, eso requería -no porque existiera una política en su lugar, sino simplemente el buen sentido, que requería discutir eso en algunos niveles bastante altos en Chiquita; Por lo que se discutió conmigo y lo discutí con mi jefe y así sucesivamente.

SEC testimonio de John Ordman, septiembre 23 de 1999

La declaración del superior directo de Ordman, Robert Kistinger, es igualmente reveladora. Como vicepresidente ejecutivo senior de Banana Group y, posteriormente, como presidente y director de operaciones de Fresh Group, en Cincinnati, Kistinger estuvo bien informado sobre los desafíos de seguridad de la compañía en Colombia y participó directamente en la creación y supervisión de políticas corporativas relacionadas con los pagos a grupos armados.

Sus intensos relatos sobre la terrible situación de seguridad en Colombia fueron claves para identificarlo como uno de los siete testigos de SEC y, por consiguiente, como una de las diez “personas relevantes” cuyos nombres fueron censurados del acuerdo de culpabilidad por el Departamento de Estado.

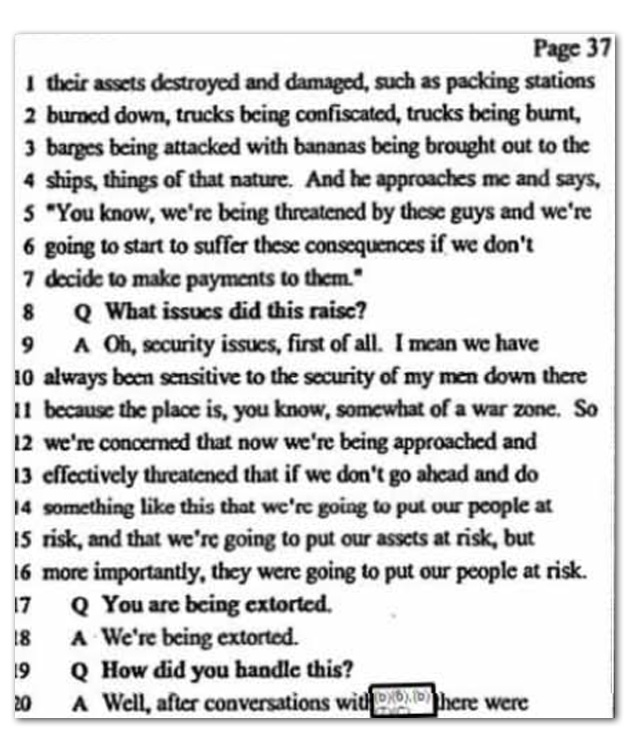

Por ejemplo, en una de las transcripciones de la SEC, el testigo caracteriza a Colombia como "algo así como una zona de guerra", exactamente igual a la cita que contiene el informe de Comité Especial de Litigios de Chiquita y que se le atribuye directamente al "testimonio de Robert Kistinger ante la SEC”.

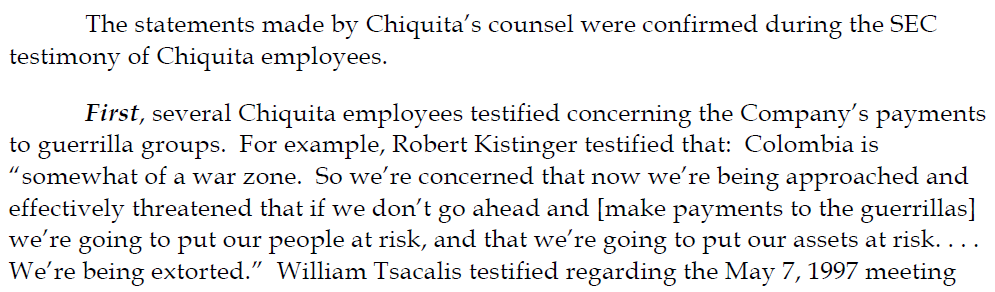

Estas declaraciones hechas por el abogado de Chiquita fueron confirmadas durante el testimonio de la SEC de los empleados de Chiquita.

Primero, varios empleados de Chiquita testificaron sobre los pagos de la Compañía a grupos guerrilleros. Por ejemplo, Robert Kistinger testificó que: Colombia es "algo así como una zona de guerra. Así que nos preocupa que seamos abordados y amenazados de manera efectiva que si no vamos a hacer pagos a la guerrilla vamos a poner a nuestra gente en riesgo y vamos a poner nuestros activos en riesgo... Estamos siendo extorsionados”. William Tsacalis testificó sobre la reunión del 7 de mayo de 1997.

Informe del Comité Especial de Litigio de Chiquita (SLC)

Para una mejor comprensión, basta comparar el texto anterior con la transcripción en bruto de la entrevista de la SEC, a continuación:

Sus activos destruidos y dañados, tales como estaciones de empaque quemadas, camiones confiscados, los camiones que se queman, las barcas que son atacadas con los plátanos que son traídos a los barcos, cosas de esa naturaleza. Y él se acerca a mí y dice, "Sabes, estamos siendo amenazados por estos tipos y vamos a empezar a sufrir las consecuencias si no decidimos hacer los pagos a ellos". ¿Qué problemas planteó esto? Ah, los problemas de seguridad, en primer lugar. Quiero decir que siempre hemos sido sensibles a la seguridad de mis hombres allá porque el lugar es, ya sabes, un poco de una zona de guerra. Así que estamos preocupados de que ahora se nos están acercando y efectivamente estamos siendo amenazados que si no seguimos adelante y hacemos algo como esto vamos a poner a nuestra gente en riesgo. Usted está siendo extorsionado R. Estamos siendo extorsionados. P. ¿Cómo manejaste esto? R. Bueno, después de las conversaciones con _________ había ... SEC testimonio de Robert Kistinger, 6 de enero de 2000

SEC testimonio de Robert Kistinger, enero 6 de 2000

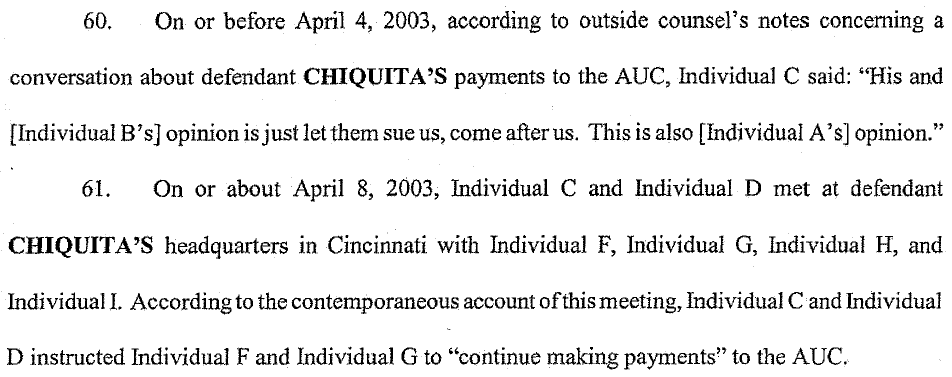

De ahí, es relativamente simple identificar a Kistinger como el “Individuo D” del acuerdo de culpabilidad como uno de los dos ejecutivos de Chiquita que le dijo el 8 de abril de 2003 al personal radicado en Colombia “continúen haciendo los pagos.

En el 4 de abril de 2003, según las notas del abogado externo sobre una conversación sobre los pagos de CHIQUITA a las AUC, el individuo C dijo: “La opinión del individuo B es justa deje que nos demanden, que vengan tras nosotros”.

El 8 de abril de 2003, el individuo C y el individuo D se reunieron en la sede del demandado CHIQUITA en Cincinnati con el individuo F, el individuo G, el individuo H y el individuo I. De acuerdo con el relato contemporáneo de esta reunión, el Individuo C y el Individuo D instruyeron Individuo F e Individuo G para "continuar haciendo pagos" a la AUC.

El ofrecimiento de hechos en el caso de pagos terroristas omite nombres de individuos detrás del esquema.

Al igual que con Ordman, el testimonio de Kistinger proporciona gran cantidad de información nueva sobre cómo los "pagos sensibles" fueron aprobados y administrados en la compañía e incluye información crítica sobre la cadena de mando corporativa. Kistinger confirma que el gerente general y el jefe de contabilidad de Banadex -los funcionarios responsables de la gestión rutinaria de los pagos- le informaron a través de Ordman, y aquel, a su vez, le informó a Dennis Doyle, quien aprobó el primer pago de la compañía a la guerrilla de las Farc a finales de los años ochenta.

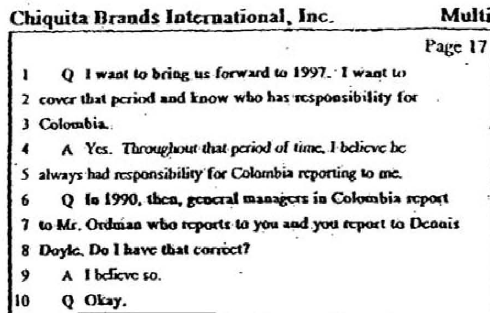

P. Quiero que nos lleve a 1997. Quiero cubrir ese período y saber quién tiene la responsabilidad para Colombia. R. Sí. A lo largo de ese período de tiempo, creo que siempre tuvo la responsabilidad de que Colombia me informara. P. En 1990, entonces, los gerentes generales en Colombia informan al Sr. Ordman quien informa a usted y usted reporta a Dennis Doyle. ¿Es eso correcto? R. Yo creo que sí. P. Okay

SEC testimonio de Robert Kistinger, enero 6 de 2000

Luego, en su testimonio, Kistinger de nuevo confirmó que mucha de la información que él recibió acerca de los pagos a grupos ilegales provino de Ordman. Cuando le preguntaron cómo supo del proceso de aprobación para los “pagos sensibles”, Kistinger respondió: “discusiones con John”.

Los pagos a la guerrilla y hacer juicios sobre las decisiones al respecto

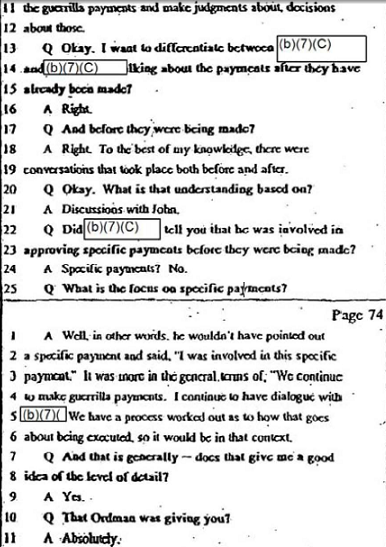

.. P. Bueno. ¿Quiero diferenciar entre b7c y b7c hablando de los pagos después de que ya se han hecho? R. Bien. P. ¿Y antes de que fueran hechos? R. Correcto. Hasta donde yo sé, hubo conversaciones que tuvieron lugar antes y después. P. Bueno. ¿En qué consiste esa suposición? R. Conversaciones con John. P. ¿Le dijo b7c que estaba involucrado en la aprobación de pagos específicos antes de que fueran hechos? R.¿Pagos específicos? No.

P. ¿Cuál es el enfoque en pagos específicos? R. Bueno, en otras palabras, él no habría señalado un pago específico y dijo: "Yo estaba involucrado en este pago específico". Fue más en los términos generales de "Seguimos haciendo pagos a la guerrilla. Continúo dialogando con b7. Tenemos un proceso elaborado en cuanto a cómo va a ser ejecutado, por lo que sería en ese contexto. P. Y eso es generalmente --- ¿eso me da una buena idea del nivel de detalle? R. Sí. P. ¿Que te estaba dando Odman? R. Claro que sí.

SEC testimonio de Robert Kistinger, enero 6 de 2000

Para Ordman y Kistinger, que se encontraban fuera de la "zona de guerra" colombiana, los pagos a insurgentes y escuadrones de la muerte, alarmantes al principio, pronto se convirtieron en algo normal: el precio a pagar por el acceso a las ricas plantaciones, ubicadas en las violentamente disputadas regiones de Urabá y Magdalena.

En sus declaraciones, ambos describen que se sienten cómodos con las justificaciones legales vigentes y los procedimientos específicos que la compañía estableció para manejar los pagos.

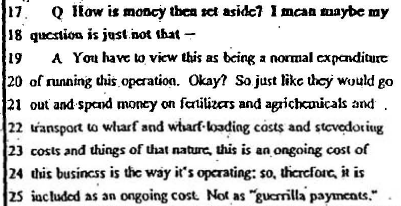

Kistinger dijo que él veía los pagos como “gastos normales”, nada diferente a la compra de fertilizantes o agroquímicos, “un costo continuo” de operaciones de la compañía.

Q. ¿Cómo se separa el dinero? Quiero decir, tal vez mi pregunta no es sólo eso. A. Debe ver esto como un gasto normal para ejecutar esta operación. ¿Bueno? Así, al igual que saldrían y gastarían dinero en fertilizantes y agroquímicos y transportarían a los costos de carga de embarcadero y muelle y costos de estiba y cosas de esa naturaleza, este es un costo continuo en este negocio. Es la forma en que está operando: por lo tanto, se incluye como un costo continuo. No como "pagos a la guerrilla".

SEC testimonio de Robert Kistinger, enero 6 de 2000

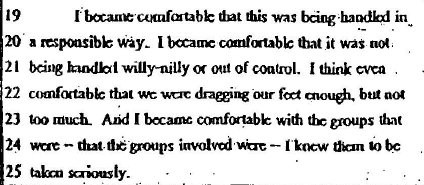

Ordman también prefirió centrarse en el panorama general, describiendo un enfoque cada vez más directo de los pagos, donde estaba principalmente "preocupado por el nivel general de actividad", el tamaño de los gastos y la tendencia general en la actividad de pagos, cuyas cantidades fluctuaban por cualquier razón. En última instancia, dijo que estaba "cómodo de que esto se estaba manejando de manera responsable"; que los pagos "no estaban siendo manejados de manera caprichosa o fuera de control". De los grupos que recibieron esos aportes, Ordman dijo que "sabía que se les tomaba en serio".

Me sentí cómodo de que esto se manejara de manera responsable. Me sentí cómodo de que no estaba siendo manejado de mala gana o fuera de control. Creo que incluso cómodo que estábamos dándole largas al asunto, pero no demasiado. Y me sentí cómodo con los grupos que eran -que los grupos involucrados eran- yo sabía que se los tomaba en serio.

SEC testimonio de John Ordman, septiembre 23 de 1999

Nadie tomó a los grupos armados ilegales más en serio que las personas cuyo trabajo era negociar secretamente, aprobar los pagos y entregarlos en efectivo. Las transcripciones de la SEC revelan que el personal colombiano de Chiquita estaba menos cómodo con los pagos que sus jefes en Costa Rica y Cincinnati, y que al menos uno cuestionaba si la compañía había traspasado los pagos de protección y estaba financiando voluntariamente las operaciones de grupos violentos.

La historia de estos individuos -los gerentes de operaciones regionales, los contadores, el personal de seguridad y la oscura red de intermediarios en la que se apoyaban para comunicarse con insurgentes y paramilitares- será el tema del próximo artículo de esta serie, que continuará el próximo lunes.

Un conjunto de organizaciones no gubernamentales solicitó que se revisen las prácticas de los directivos que autorizaron los pagos y se mantenga la atención por el proceso ante la justicia colombiana.